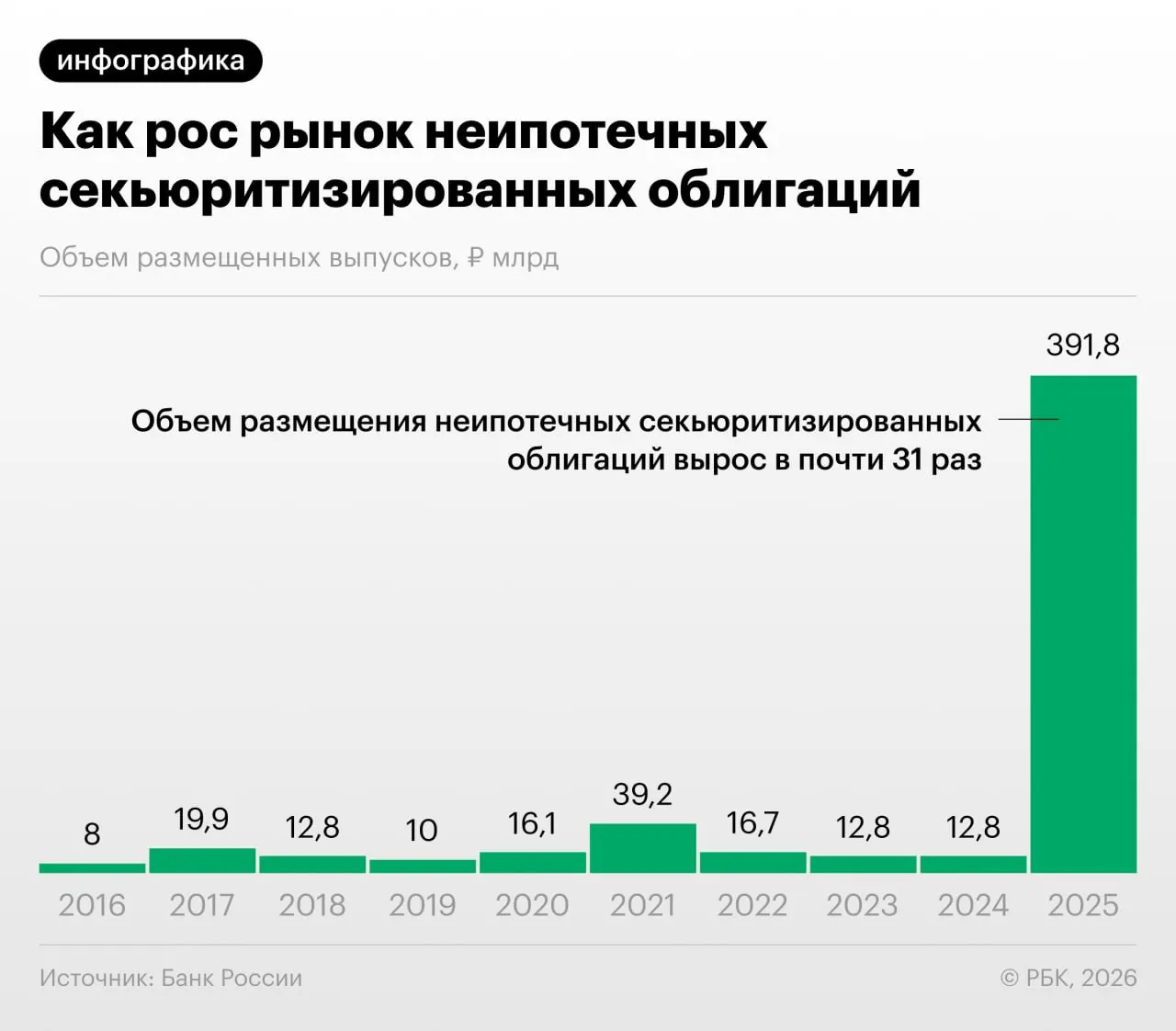

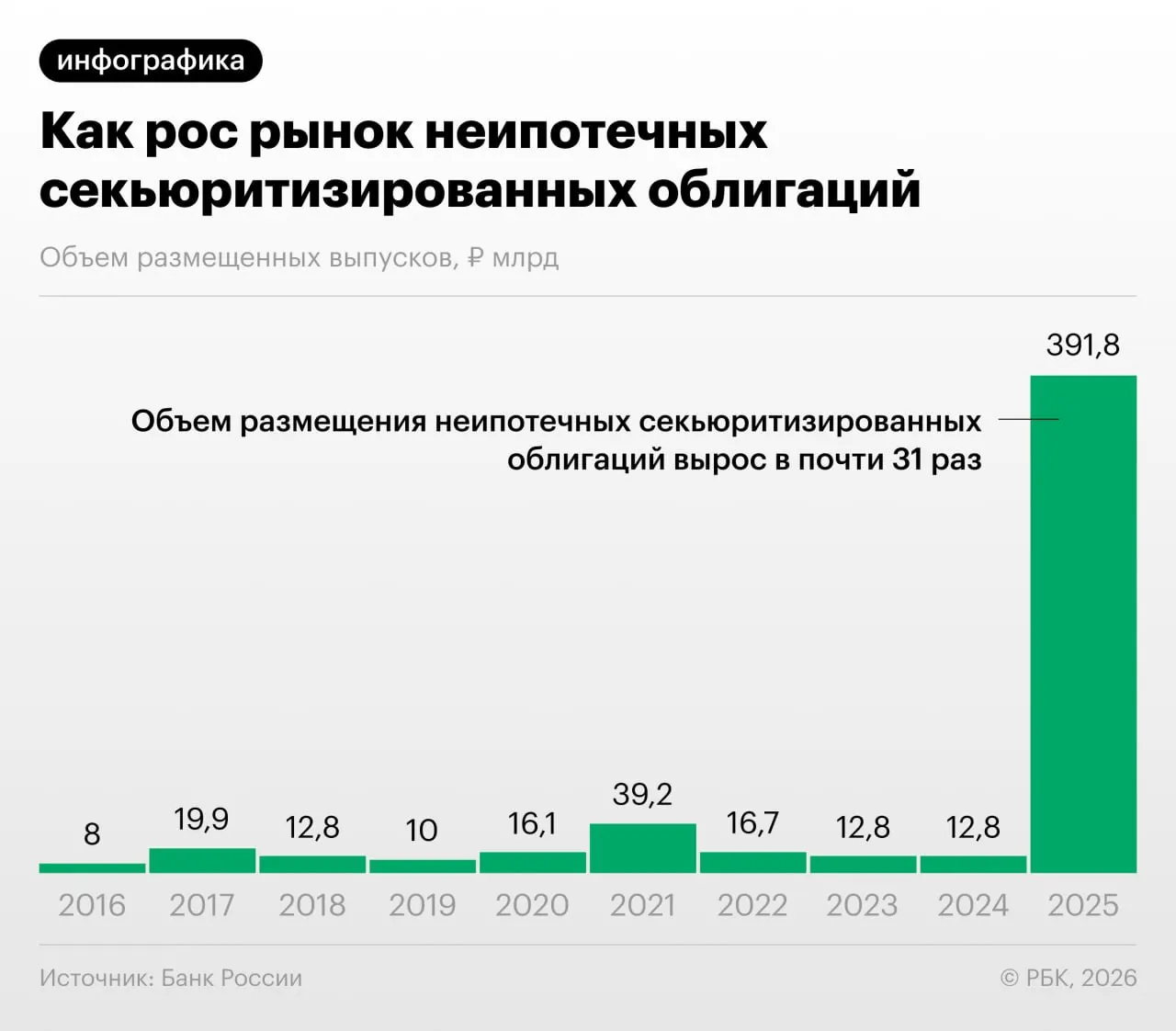

Рост секьюритизации потребкредитов

В 2025–2026 годах российские банки значительно активизировали секьюритизацию потребительских кредитов — выпуск облигаций, обеспеченных такими розничными ссудами, заметно вырос. Это отмечает Банк России в Обзоре финансовой стабильности.

«Переупаковка» потребкредитов позволяет участникам рынка снизить нагрузку на капитал, однако регулятор указывает, что её также используют для регуляторного арбитража: банки выкупают выпуски друг у друга и обмениваются портфелями ссуд, что затрудняет оценку реальных рисков. Аналитики реагируют на стремительный рост объёмов неипотечной секьюритизации.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом производные на них, и так эта пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют», — отмечал Дмитрий Александров, управляющий директор.

Какие риски видят регулятор и эксперты

- Снижение прозрачности выпусков и базовых портфелей, затрудняющее оценку качества активов;

- Регуляторный арбитраж, позволяющий маскировать нагрузку на капитал;

- Быстрый рост объёмов секьюритизации может создавать накопление системных рисков, схожее с этапами, предшествовавшими прошлым кризисам;

- Инвесторы могут недооценивать риск дефолтов в базе облигаций при отсутствии полной информации.

Регулятор призывает к повышению прозрачности и внимательной оценке структуры активов при размещении подобных выпусков. Инвесторам рекомендуется детально изучать состав портфелей и условия обеспечения облигаций.